※本記事は執筆時点の情報をもとにまとめたものです。保険の内容・料金・適用範囲は改定される可能性があるため、加入前には必ず加盟先(各団体・保険会社)に最新の内容をご確認ください。

ドローンサッカーや球体ドローン、ラジコン飛行機を楽しんでいると、必ず気になるのが「もし人にケガをさせたり、物を壊したりしたらどうしよう」という不安です。万が一に備える賠償責任保険はぜひ入っておきたいところですが、実はいろんな団体やメーカーが似たような保険を用意していて、「結局どれがお得なの?」と迷ってしまいます。

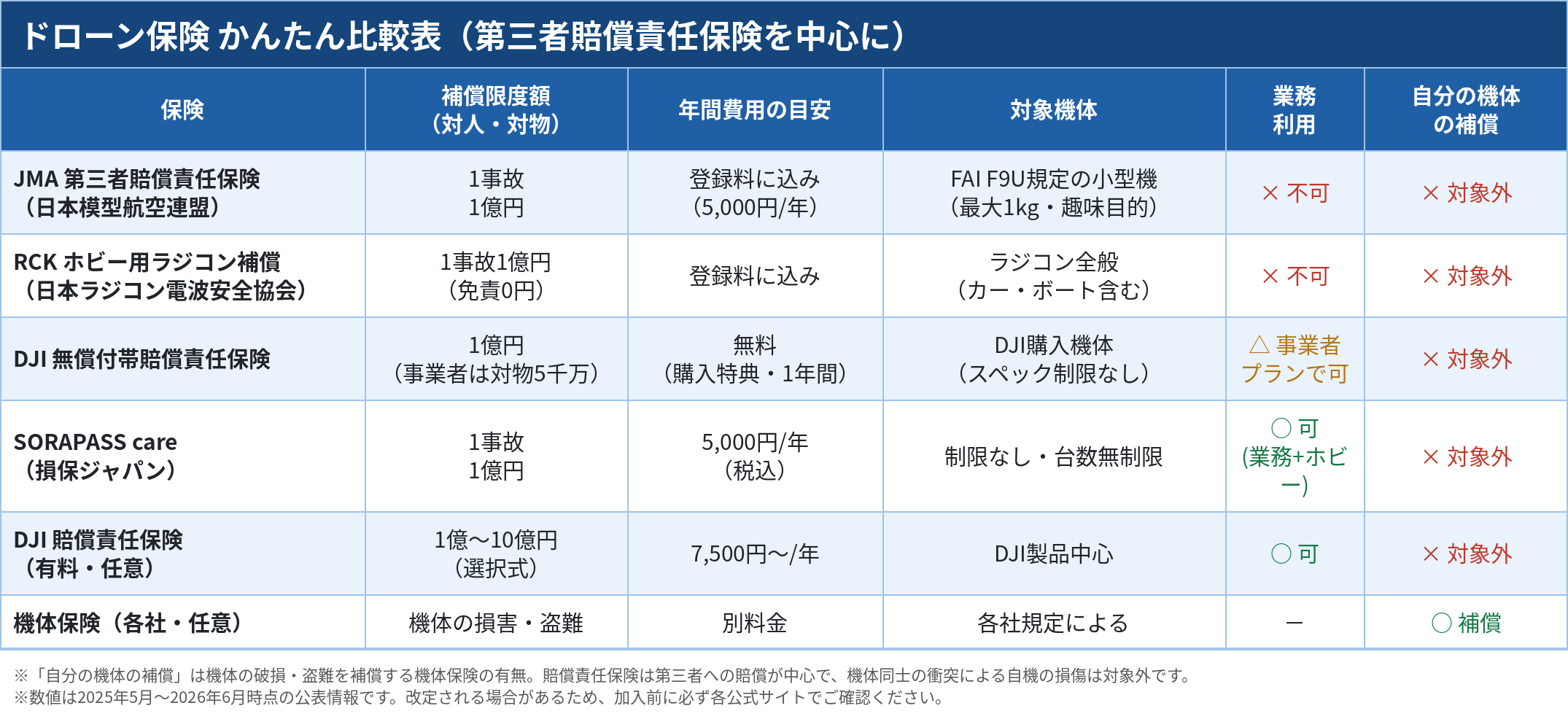

今回は、日本模型航空連盟(JMA)の第三者賠償責任保険を中心に、DJIの無償付帯保険、ラジコン保険(日本ラジコン電波安全協会)、そして有料の民間ドローン保険と、コスパの観点から比べてみました。結論から言うと「安くて手厚い」一方で、保険が使える機体やシチュエーションには細かい線引きがあるので、そこをしっかり押さえるのが大事です。

なお、日本模型航空連盟への加入とFAIスポーティングライセンス取得の解説もありますので、

合わせてご一読いただけると幸いです。

なぜこの記事を書くのか

正直なところ、JMAの保険は「内容を調べにくい」のが難点です。連盟のトップページを見ても、保険の規定がどこに書かれているのか一目ではわかりません。実際の保険内容や適用範囲は「模型飛行士登録ご案内リーフレット」(新模型飛行士登録パンフレット)の中に書かれているのですが、リンクの表記が「保険について」ではなく「登録のご案内」なので、保険のことを調べたい人にはたどり着きにくい構成になっています。

そのため「自分の機体は保険の対象になるのか」「他の保険と比べてどうなのか」を確認しづらく、結果として保険選びが難しくなりがちです。この記事では、その分かりにくい部分を整理して、他の保険と並べて比較できる形にまとめました。保険選びの一助になれば幸いです。

そもそも日本模型航空連盟の保険ってどんなもの?

日本模型航空連盟(JMA)の保険は、連盟に「模型飛行士登録」をすると登録日をもって自動的に被保険者になる第三者賠償責任保険です。引受保険会社は東京海上日動火災保険で、登録証に記載された登録番号(JPN○○…)がそのまま保険番号として使われる仕組みです。別途、保険料を払ったり申し込んだりする必要はありません。

補償の中身をざっくりまとめると、こんな感じです。

- 補償の対象:自分の模型航空機の操作で、他人(第三者)にケガをさせたり、他人の物を壊した場合の法律上の賠償責任

- 最高限度額:1事故あたり1億円

- 補償の種類:賠償金(治療費・修理費など)+争訟費用

- 事故受付:東京海上日動の事故受付デスクが24時間365日対応

ポイントは「あくまで他人への賠償」をカバーする保険だということ。自分自身のケガや、自分の機体の破損は対象になりません。

ここが一番大事:保険が使える機体と目的には条件がある

JMAの保険でぜひ理解しておきたいのが「適用範囲」です。連盟の模型飛行士登録規定では、保険が適用される機体の仕様や飛行目的がはっきり決められています。ここを知らずに「登録したから全部安心」と思い込むと危険です。

ドローン(マルチローター機)はFAI F9U競技規定の範囲内のみ

マルチローター機(ドローン)については、FAIのF9U国際競技規定に定める範囲の機体が保険適用範囲とされています。具体的な上限はこうです。

- 最大離陸機体重量:1kg(動力バッテリーを含む)

- 最大推力軸間距離(モーター間の距離):330mm

- 最大バッテリー電圧:25.5V(リポ6セル、1セル最大4.25V)

- 最大プロペラ直径:6インチ(15.2cm)

- 最大固定チルト角度:15°(飛行中は可動不可)

- ※国際競技規定に変更があればそちらに従う

これはレースで使うような小型の競技用マルチローター機(FPVレース機)を想定したスペックです。小型のレース機や、ドローンサッカーでも小さいクラスの球体ドローンならこの枠内に収まります。一方で、DJIのMavicやAir、Phantomのような撮影用ドローンは、重量・サイズ・プロペラ径などがこの上限を超えるケースが多く、その場合はJMAの保険ではカバーされません。ここは大きな分かれ目です。

また、FAI国際競技規定外の機体、たとえば自律飛行式のフライング・ロボットや、国内認証外の電波・赤外線などの遠隔操縦装置を使うトイプレーンなども、保険適用の対象外とされています。

【要注意】ドローンサッカーの大型クラス(F9A-A)は重量オーバーの可能性

ドローンサッカーを楽しんでいる人がとくに気をつけたいのが「機体の重量」です。FAIのドローンサッカークラスF9Aには、球体の大きさで分かれるサブクラスがあり、最大離陸重量も次のように違います。

- F9A-A:40cm(400mm)球、最大重量1.2kgまで

- F9A-B:20cm(200mm)球、最大重量300gまで

- F9A-C:10cm(100mm)球の小型クラスもあり

ここで効いてくるのが、保険の適用範囲が「最大離陸機体重量1kgまで」と定められている点です。F9A-Bや小型クラスは余裕で1kg以内に収まりますが、40cm球のF9A-Aは最大1.2kgまで認められているため、機体の構成によっては保険の1kg制限を超えてしまうことがあります。重量が1kgを超えた機体は、規定範囲を超える機体として保険の適用対象外になる恐れがあるわけです。大型の球体ドローンを使う人は、自分の機体の総重量が1kg以内に収まっているか、一度確認しておくと安心です。

飛行目的は「航空スポーツ・レクリエーション」に限られる

飛行目的についても、航空スポーツ・レクリエーションの飛行に限られると明記されています。次のような目的の飛行には適用されません。

- 貨物輸送・農薬散布などの営業を目的とした飛行

- 軍事利用を目的とした飛行

- 企業・教育機関などの研究開発を目的とした飛行

要するに、仕事や業務でドローンを飛ばす人はJMAの保険ではカバーされないということです。趣味・スポーツ専用と考えておきましょう。

保険が使えない主なケース

第三者賠償責任保険でも、次のような場合は適用対象外になります。

- 無人航空機同士の接触による機体の損傷

- 飛行させる機体の仕様が、上記の規定範囲を超える場合

- 航空法に違反した飛行による事故/事故後に航空法で定められた報告・処置を行っていない場合

特に「無人航空機同士の接触による機体の損傷」が対象外という点は、機体同士がぶつかり合うドローンサッカーやレースを楽しむ人にとって見逃せないポイントです。あくまで「第三者(他人)への賠償」が保険の本体であり、選手同士・機体同士のぶつかり合いで自分や相手の機体が壊れても、それは補償の対象にはなりません。

なお、加入者証ベースでは、保管中・組立中の事故、故意の事故、同居の親族への損害、酒気帯び操縦中の事故なども対象外とされています。

気になるコスト:登録料に「込み」なのが最大の強み

コスパを語るうえで一番大事なのは「いくら払うといくらの補償が付くか」です。

JMAの場合、保険そのものに値段は付いていません。模型飛行士登録の登録料に含まれる形で付帯します。連盟のリーフレットによると、申請料金は次の通りです(2026年7月以降)。

- 新規および更新登録:5,000円/1年間

- 再登録:1,100円/申請1回につき

登録の有効期間は登録手続完了日から1年間で、更新すれば継続できます。つまり、もともと模型航空・ドローンスポーツを楽しむために連盟へ登録する人にとっては、賠償保険が「追加費用ゼロ」で付いてくるということ。1億円補償の賠償保険を実質タダで確保できるのは、対象機体・目的の条件さえ満たせばかなりお得です。

万が一、事故が起きたら

どんなに気をつけていても事故が起きる可能性はゼロにはなりません。JMAの保険を使う場合の連絡先と、伝えるべき内容も知っておきましょう。

事故が起きたら、まず東京海上日動の事故受付デスク(24時間365日受付・TEL 0120-119-110)へ直ちに連絡します。その際、「日本模型航空連盟の第三者賠償責任保険の被保険者である」ことと、次の内容を正確に伝えます。

- a. あなたの登録番号・住所・氏名・電話番号

- b. 事故の発生の日時・場所

- c. 事故の状況

- d. 相手(被害者)のケガ・損害の程度

- e. 被害者の住所・氏名・電話番号

注意したいのは、保険会社の同意なく相手と示談してしまうと保険金が支払われないことがある点です。あわてて自己判断で話をまとめず、まずは事故受付デスクへ連絡しましょう。また、他の保険にも加入している場合は、事故報告のときに必ずその旨を申し出てください(両方の保険から分担して支払われます)。

DJI無償付帯賠償責任保険との比較

DJI製品を買うと付いてくる「無償付帯賠償責任保険」(エアロエントリーが運営)も、人気の高い無料保険です。こちらも保険料はかかりませんが、性格はだいぶ違います。

- 対象:DJI対象製品を新品購入した人(機体単体購入は対象外、要登録)

- 期間:登録日の翌日から1年間だけ

- 個人ホビー向けプラン:対人・対物あわせて1億円、免責0円

- 事業者・映像公開者向けプラン:対人1億円/対物5,000万円、免責5万円

大きな違いは、DJIの無償保険には「F9U競技規定のような機体スペック制限がない」こと。重量1kg超のMavicやPhantomでも対象になり、しかも事業者向けプランを選べば業務利用や映像公開もカバーされます。ただし「DJI製品の購入特典」なので、買ってから1年間限定で、対象も購入した機体だけです。

一方JMAの保険は、登録を続けている限り有効で、特定メーカーの機体に縛られませんが、機体スペックと趣味目的の縛りがあります。DJIの撮影機を1年だけ使うならDJI無償保険、F9U規格内の競技機を長く飛ばすならJMA、という住み分けになりそうです。なお両方に加入している場合、事故時は両方の保険から分担して支払われるため、事故報告時に申告が必要です。

ラジコン保険(日本ラジコン電波安全協会)との比較

日本ラジコン電波安全協会(RCK)の「ホビー用ラジコン補償制度」も、JMAとよく似た仕組みです。ラジコン操縦士登録をすると自動的に加入となり、補償限度は1事故1億円、免責0円。引受保険会社はあいおいニッセイ同和損保(2026年3月以降は三井住友海上へ変更)です。ドローンだけでなくラジコンカーやラジコンボートなどラジコン全般、しかも国内外の事故に対応する点は魅力です。

ただし、RCKのホビー用補償も趣味使用に限られ、仕事・研究・学校行事などの業務使用は対象外。さらに「自分のラジコン機が、他人が操縦中のラジコン機と衝突した事故」は補償対象外とされています。これはJMAの「無人航空機同士の接触は対象外」とほぼ同じ考え方で、機体同士がぶつかる競技では両者とも同じ弱点を持っているわけです。

JMAとRCKの大きな違いは、JMAがF9U競技規定という明確な機体スペック制限を設けているのに対し、RCKはラジコン全般を広くカバーする点。小型の競技用ドローン中心ならJMA、ラジコン全般を幅広く楽しむならRCK、という選び方ができます。

有料の民間ドローン保険との比較

「無料保険だけで足りるの?」という人向けに、有料の民間ドローン保険も見ておきましょう。代表的なものを挙げます。

- DJI賠償責任保険(任意・有料):1億円プランで年7,500円、5億円で年12,100円、10億円で年14,500円ほど(2025年5月時点)。高額補償が選べるのが強み。

- SORAPASS care(損保ジャパン):年5,000円(税込)で、業務利用とホビー利用の両方をカバー。対人・対物あわせて1億円、機体の種類・台数は無制限。操縦者育成費用や家族の事故補償なども付く。

- 機体保険(各社の任意プラン):自分の機体の破損・盗難を補償するもので、賠償保険とは別建て・別料金。

有料保険のメリットは、機体スペックや用途の制限がゆるく、補償額を大きくしたり、業務利用や機体補償までカバーできること。無料の団体保険はあくまで「他人への賠償」が中心で、しかも対象機体や目的に条件があります。高価な機体や規格外の機体を使う人、仕事でドローンを飛ばす人は、有料保険を検討する価値があります。

結局どれがお得?タイプ別おすすめ

コスパだけで見れば、JMAやRCKのように「登録料に込みで1億円の賠償保険が付く」団体保険が圧倒的にお得です。ただし、その保険が自分の機体・飛ばし方に合っているかが大前提になります。ざっくり整理するとこうなります。

- F9U規格内の小型ドローンや、1kg以内の球体ドローン(F9A-B・小型クラス)を趣味で楽しむ → JMAの団体保険がベストマッチ(登録料に込み・1億円)

- 1kgを超えうる大型の球体ドローン(F9A-A)を使う → 機体の総重量を必ず確認。1kg超なら保険適用外の可能性があるため、有料保険も検討

- ラジコン全般(カー・ボート含む)を幅広く楽しむ → RCKの団体保険

- DJIの撮影機を買ったばかり → まず1年はDJI無償付帯保険、機体スペックが大きい場合もカバーされる

- 業務でも飛ばす・規格外の機体・補償額を大きくしたい → SORAPASS careやDJI賠償責任保険など有料保険

- 高価な機体の破損・盗難も守りたい → 賠償保険+機体保険を追加

そして、どの団体保険を選ぶにしても押さえておきたいのが「機体同士の衝突による機体の損傷は対象外」という共通の弱点です。ドローンサッカーやレースのように機体がぶつかり合う競技では、相手や自分の機体が壊れても賠償保険ではカバーされません。無料・格安だからと油断せず、補償される事故・されない事故の線引きを理解しておくことが、本当の意味でのお得につながります。

まとめ・参照リンク

JMAの保険は「登録料に込みで1億円」と非常にコスパが高い一方、対象がFAI F9U規定の小型機(最大1kg)・趣味目的に限られ、機体同士の接触損傷は対象外という線引きがあります。とくに40cm球のF9A-Aは1kgを超えうるので要注意。自分の機体と飛ばし方に合っているかを確認したうえで選びましょう。

※本記事の保険料・補償内容・適用範囲は各団体・保険会社の公表情報をもとにまとめたものです(2026年6月時点)。機体スペックの上限はFAI国際競技規定の改定に連動して変わる場合があり、保険料・補償内容も改定されることがあります。加入前に必ず各公式サイトおよび最新のリーフレット・重要事項説明書で内容をご確認ください。